Auteur : Sandra LUPPO

-

🏡 Immobilier et rénovation énergétique : quel impact sur le financement ?

La rénovation énergétique pèse de plus en plus dans l’obtention d’un crédit immobilier. DPE, aides publiques, PTZ, éco-PTZ, banques frileuses… Découvrez comment vos travaux influencent directement votre financement et pourquoi il faut anticiper dès aujourd’hui pour ne pas voir son projet bloqué.

-

Immobilier et fiscalité : ce qu’il faut vraiment savoir avant d’acheter

Acheter un bien immobilier, ce n’est pas seulement rembourser un crédit. Frais de notaire, taxe foncière, impôt sur la plus-value… La fiscalité joue un rôle clé dans votre projet. Voici un guide clair pour comprendre et anticiper les frais fiscaux avant de signer chez le notaire.

-

Immobilier : faut-il attendre une baisse des taux ou acheter maintenant ?

Faut-il attendre une baisse des taux ou acheter dès maintenant ? Un dilemme courant chez les futurs acquéreurs. Découvrez les arguments pour patienter… et ceux pour agir tout de suite. Une analyse claire pour prendre la bonne décision selon votre projet immobilier et votre profil financier.

-

Investir dans l’immobilier locatif : bonne idée en période d’incertitude économique ?

Investir dans l’immobilier locatif en période d’incertitude économique : bonne idée ou risque à éviter ? Découvrez les avantages, les précautions à prendre, et les astuces pour réussir votre projet même en temps troublés. Rentabilité, sécurité, fiscalité : tout ce qu’il faut savoir avant de vous lancer.

-

L’impact du climat politique sur les taux immobiliers : faut-il s’inquiéter ?

Les taux immobiliers fluctuent avec les marchés financiers, mais saviez-vous que le climat politique joue aussi un rôle majeur ? Réformes, élections, tensions internationales : tous ces éléments peuvent influencer votre crédit immobilier. Découvrez pourquoi et comment anticiper pour protéger votre projet d’achat.

-

Acheter à la rentrée : bonne ou mauvaise idée ?

Acheter un logement à la rentrée peut être une opportunité stratégique si vous êtes bien préparé. Découvrez les avantages, les points de vigilance, les conseils pratiques et des exemples concrets pour sécuriser votre financement, négocier efficacement et acheter votre résidence principale au meilleur moment.

-

Faire simple pour la banque : pourquoi éviter les montages compliqués pour acheter sa résidence principale

Acheter sa résidence principale via une SCI ou un montage complexe séduit sur le papier… mais bloque souvent les banques. Découvrez pourquoi la simplicité est votre meilleure alliée pour obtenir un crédit rapidement, avec un bon taux et moins de stress.

-

🏡 Pourquoi vous n’aurez (sans doute) pas le même taux que votre voisin

Votre voisin a obtenu un meilleur taux de crédit immobilier que vous ? Pas de panique ! Chaque dossier est unique : revenus, apport, durée, type de bien, et profil assurantiel influencent le taux proposé par la banque. Découvrez pourquoi les comparaisons sont souvent trompeuses… et comment optimiser votre profil !

-

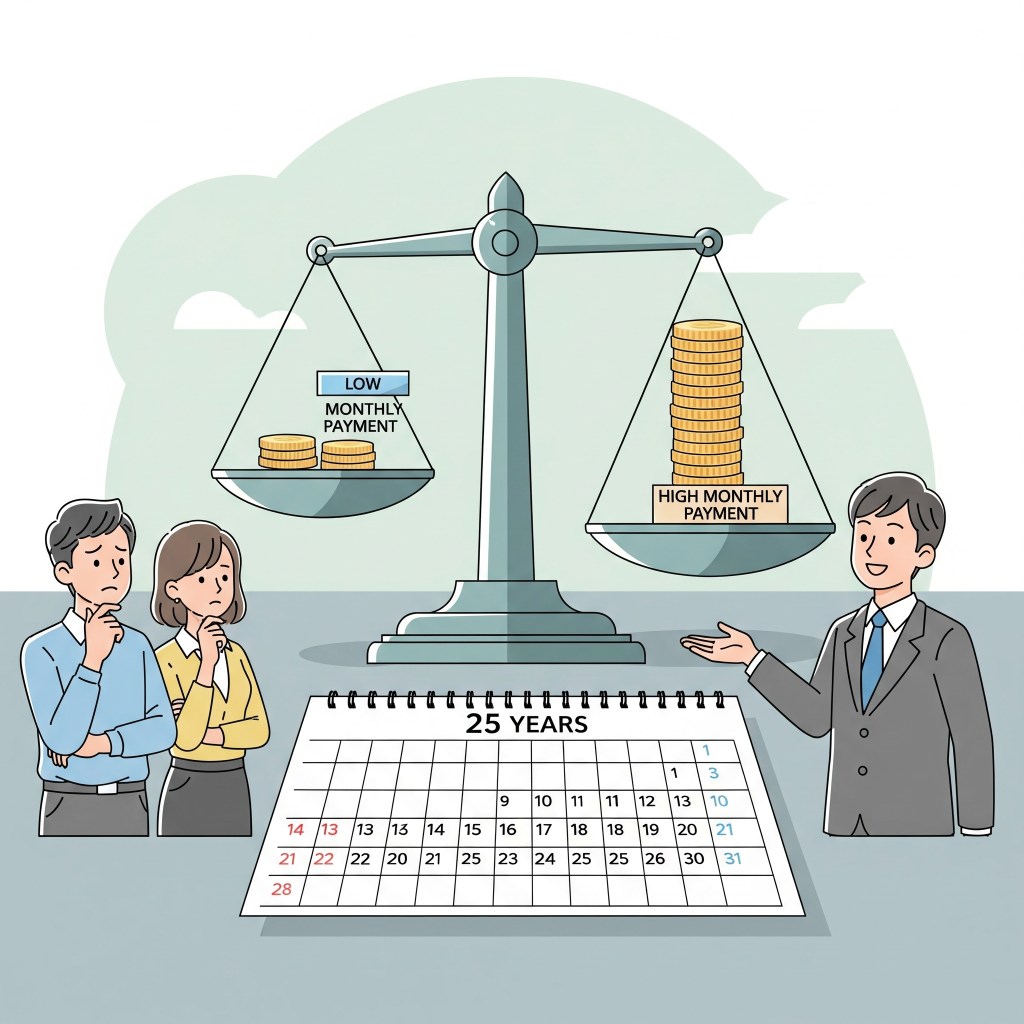

📆 Quelle durée choisir pour son crédit immobilier ?

Faut-il emprunter sur 15, 20 ou 25 ans ? Derrière la durée de votre crédit immobilier se cachent des enjeux majeurs : taux, mensualités, coût global… et sécurité financière. Dans cet article, découvrez pourquoi il est souvent plus stratégique de choisir une mensualité plus basse.

-

🔄 Assurance emprunteur : et si vous changiez… après la signature ?

Certaines banques refusent un dossier si l’assurance emprunteur n’est pas chez elles. La bonne stratégie ? Accepter leur contrat au départ pour obtenir un bon taux… puis le déléguer après la signature grâce à la loi Lemoine. Découvrez comment optimiser votre crédit sans mauvaise surprise.