Auteur : Sandra LUPPO

-

Fête des Grands-Mères : et si le plus beau cadeau, c’était la transmission ?

À l’occasion de la Fête des Grands-Mères, découvrez comment une aide financière peut faciliter un achat immobilier en 2026. Donation, prêt familial ou don manuel : structurer la transmission permet d’optimiser le financement, sécuriser le projet et accompagner les générations suivantes durablement.

-

Acheter sans apport en 2026 : Est-ce possible ?

Depuis la hausse des prix immobiliers post-Covid, les banques ne peuvent plus surfinancer les biens. L’apport personnel est devenu indispensable pour compenser l’écart entre prix d’achat et valeur bancaire. En 2026, cette réalité rend l’achat sans apport quasi impossible dans certaines régions.

-

Investir dans l’immobilier en 2026 : bonne idée ou sport à sensations ?

Investir dans l’immobilier en 2026 reste une stratégie pertinente à condition de structurer son projet, d’anticiper le financement et de sécuriser le montage bancaire. Objectifs, rentabilité réelle, fiscalité et assurance emprunteur sont les clés d’un investissement durable et finançable.

-

Crédit immobilier + travaux en 2026 : ce que les banques acceptent (et ce qui bloque les dossiers)

En 2026, financer un achat immobilier avec travaux nécessite un montage rigoureux. Devis détaillés, assurances adaptées, déblocage des fonds et impact sur la capacité d’emprunt sont scrutés par les banques. Découvrez ce que les établissements acceptent réellement et comment sécuriser votre projet immobilier avec travaux.

-

Acheter seul ou à deux en 2026 : ce que les banques regardent vraiment (et ce que ça change pour votre projet)

Acheter seul ou à deux en 2026 n’a pas le même impact bancaire. Capacité d’emprunt, reste à vivre, assurance emprunteur et stabilité des revenus sont analysés différemment. Découvrez comment les banques arbitrent ces situations et comment choisir la stratégie la plus sécurisante pour votre projet immobilier.

-

Refus bancaire : comprendre, corriger et rebondir (sans abandonner son projet immobilier)

Un refus bancaire n’est pas une fin de projet immobilier. En 2026, comprendre les raisons d’un refus, corriger les points bloquants et adapter sa stratégie permet souvent de rebondir efficacement. Découvrez comment analyser un refus bancaire, éviter les erreurs et sécuriser votre financement immobilier.

-

Reste à vivre 2026 : le critère bancaire que tout le monde oublie (et qui peut faire capoter un crédit)

En 2026, le reste à vivre est un critère clé du crédit immobilier. Au-delà du taux d’endettement, les banques évaluent la capacité réelle des ménages à vivre confortablement après leurs charges. Découvrez comment il est calculé, les seuils observés et comment l’optimiser pour sécuriser votre projet immobilier.

-

Projet immobilier en 2026 : les 7 bonnes résolutions financières à prendre avant de signer

En 2026, réussir son projet immobilier passe par une préparation financière rigoureuse. Taux, assurance emprunteur, budget réel, dossier bancaire et aides comme le PTZ doivent être anticipés. Découvrez les 7 bonnes résolutions financières essentielles pour sécuriser votre achat immobilier et éviter les erreurs fréquentes dès le début de l’année.

-

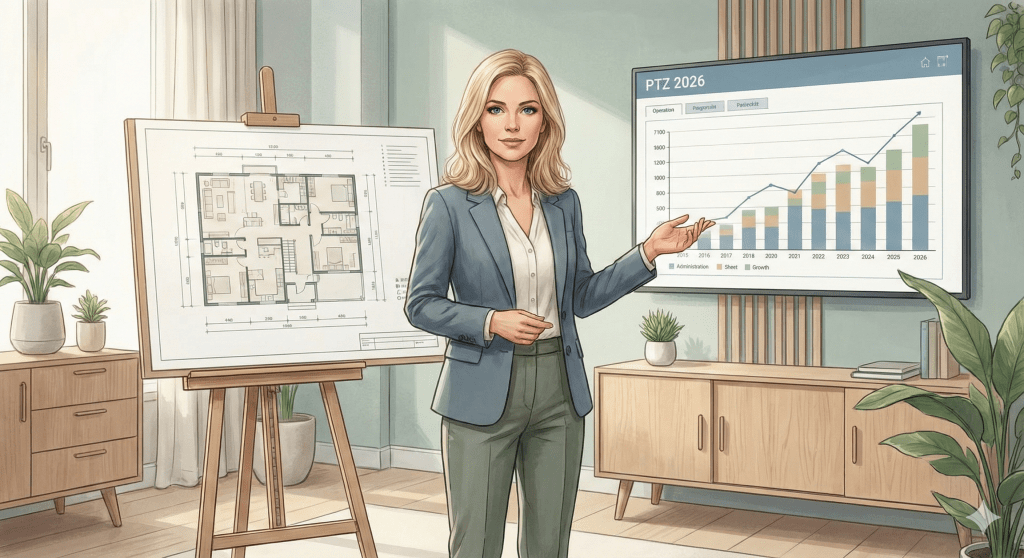

PTZ 2026 : ce qui change vraiment (et comment en profiter)

Le PTZ 2026 conserve son rôle stratégique dans l’accession à la propriété. Barèmes ajustés, critères renforcés et recentrage sur les zones tendues : découvrez comment optimiser votre projet immobilier en utilisant le PTZ pour réduire vos mensualités et renforcer votre capacité d’emprunt en 2026.

-

Acheter en fin d’année 2025 : bonne idée avant la montée des taux en 2026 ?

Acheter un bien immobilier en décembre 2025 reste une excellente opportunité avant la hausse annoncée des taux en 2026. Entre vendeurs motivés, banques réactives et optimisation de l’assurance emprunteur, c’est l’un des meilleurs moments pour sécuriser un financement attractif et anticiper votre projet.