Spoiler : ce n’est pas seulement le taux d’intérêt !

🎯 On vous a toujours dit : “Il faut négocier le taux !”

C’est devenu un réflexe. Dès qu’on parle crédit, la première chose qu’on regarde, c’est le taux d’intérêt.

Et c’est normal : 0,10 % de moins, c’est des milliers d’euros sur la durée du prêt.

Mais ce qu’on oublie souvent ?

👉 Ce n’est qu’une partie de l’équation.

Parce qu’un crédit immobilier, ce n’est pas juste un taux : c’est une somme de conditions financières, contractuelles et assurantielles.

Et quand on les regarde de près… on découvre qu’il y a bien plus à négocier que ce qu’on croyait.

🧾 Taux nominal vs TAEG : la différence qui change tout

Le taux qu’on affiche fièrement sur une offre de prêt, c’est le taux nominal.

Mais le taux qui vous coûte vraiment quelque chose, c’est le TAEG (Taux Annuel Effectif Global).

Pourquoi ? Parce que le TAEG inclut :

- Le taux d’intérêt nominal

- Les frais de dossier

- Les frais de garantie

- Le coût de l’assurance emprunteur

- Les frais annexes éventuels

💡 Résultat : deux offres avec le même taux nominal peuvent avoir un TAEG très différent… et donc un coût global très différent.

Cependant, il vaut mieux quand même comparer les coûts en €, le TAEG est parfois calculé de manière différente d’un organisme à l’autre.

✅ Voici tout ce que vous pouvez négocier (et souvent, on ne vous le dit pas)

1. 🏦 Le taux d’intérêt (bien sûr)

Mais attention : ce taux dépend de votre profil, de votre apport, de la durée, du type de bien, et de la conjoncture.

Il est plus ou moins négociable selon :

- Si vous passez en direct… ou via un courtier

- Si la banque cherche à capter de nouveaux clients

- Si votre dossier est bien monté (ce qui fait toute la différence !)

2. 📑 Les frais de dossier

➡️ Ces frais varient de 0 à 2000 € selon les établissements.

➡️ Dans beaucoup de cas, ils sont négociables, surtout si vous domiciliez vos revenus ou prenez d’autres produits chez la banque.

💡 Astuce : Les frais de dossier sont souvent déjà négocié en passant par un courtier.

3. 🛡️ L’assurance emprunteur

C’est LE levier oublié… et pourtant parfois plus cher que le crédit lui-même sur 20 ou 25 ans.

Bonne nouvelle : vous n’êtes pas obligé de prendre l’assurance de la banque !

Grâce à la loi Lemoine, vous pouvez choisir une assurance externe (qu’on appelle délégation d’assurance), souvent 2 à 3 fois moins chère, pour des garanties équivalentes.

Attention cependant : Si en présentant votre dossier vous annoncer à la banque que vous ne voulez pas de son assurance, il est possible qu’elle vous augmente le taux ou pire encore, qu’elle refuse d’étudier votre dossier !

💬 En tant que courtière, je compare systématiquement les options pour mes clients et leur propose une solution adaptée.

4. 🔐 Le type de garantie (hypothèque ou caution)

On n’en parle jamais… mais c’est aussi un coût !

Une garantie peut représenter 1 à 2 % du montant emprunté.

Deux options :

- L’hypothèque (plus chère, plus longue à mettre en place), solution qui n’est pas apprécié des banques et peut entrainer un refus d’étudier le dossier

- La caution via un organisme (souvent plus rapide, parfois remboursable partiellement en fin de prêt !)

💡 Conseil : comparez le coût et la souplesse de chaque solution.

5. 🔄 Les options du contrat : modulation, remboursement anticipé, transférabilité

C’est ici que beaucoup de dossiers deviennent “piégeux” :

- 📈 Modulation d’échéance : possible ou pas ? Dès quand ? À quelle fréquence ?

- 🚪 Remboursement anticipé : y a-t-il des pénalités ?

- 🧳 Transférabilité du prêt en cas de revente ? (utile si vous rachetez un bien plus tard à condition que ça soit avantageux pour vous)

👉 Ce sont des leviers puissants à négocier dès la signature. Et ils peuvent vous éviter bien des frais ou blocages à l’avenir.

🔍 Exemple concret : deux offres… pas si comparables

Lucie et Maxime veulent acheter leur premier appartement.

La banque A leur propose un taux de 3.35 % + assurance groupe.

La banque B leur propose 3.45 %, mais avec assurance externe à -60 %, frais de garantie et de dossier moins élevés.

📊 Résultat :

- Coût total banque A : 197 500 €

- Coût total banque B : 191 800 €

➡️ Malgré un taux plus haut, la banque B est la plus avantageuse.

Moralité : regardez le coût global, pas juste le chiffre mis en gras.

👩💼 Le rôle du courtier : tout analyser, tout optimiser

En tant que courtière, mon rôle est de :

- Lire entre les lignes des offres bancaires

- Identifier les vrais leviers de négociation

- Négocier pour vous, en connaissance des politiques bancaires actuelles

- Et surtout, vous expliquer chaque élément pour que vous signiez en confiance

Parce qu’on ne signe pas un crédit tous les jours…

Mais on le rembourse tous les mois. Autant que ce soit bien fait.

📌 En résumé

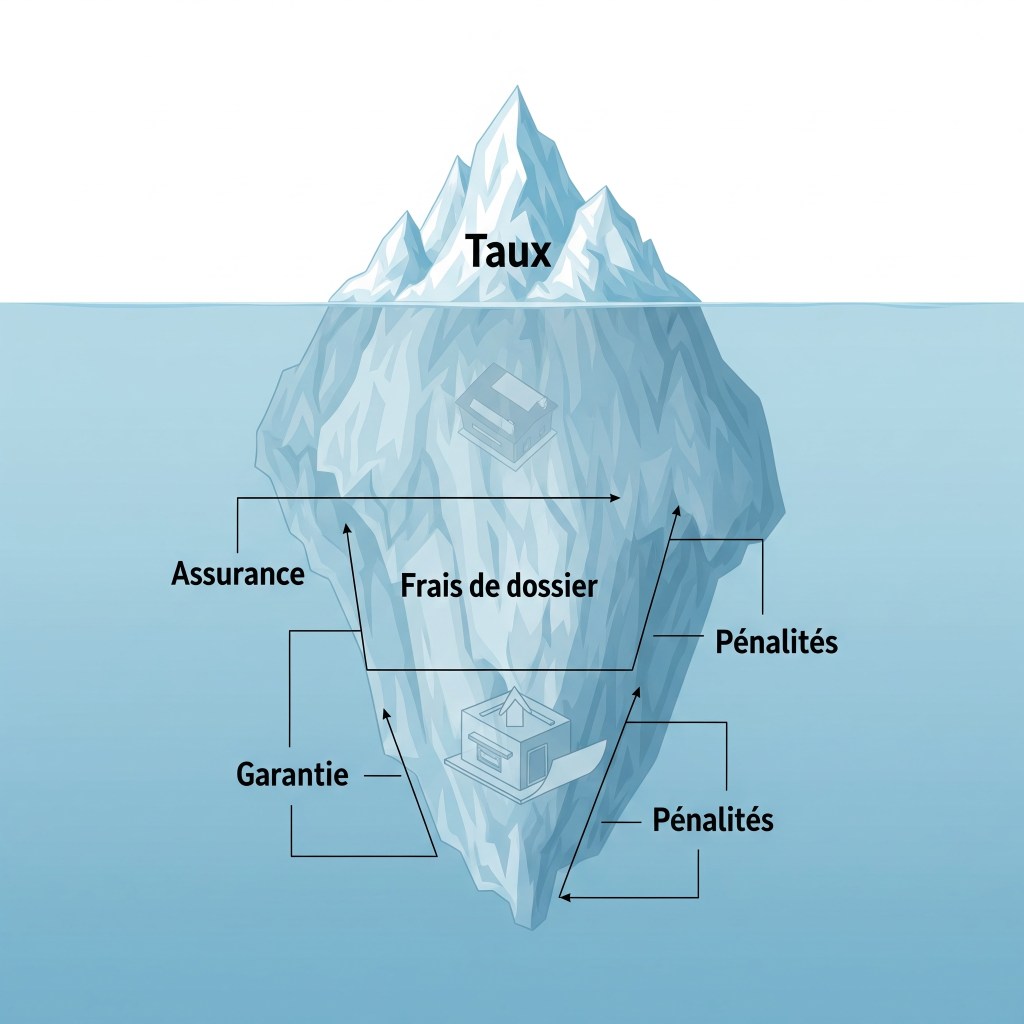

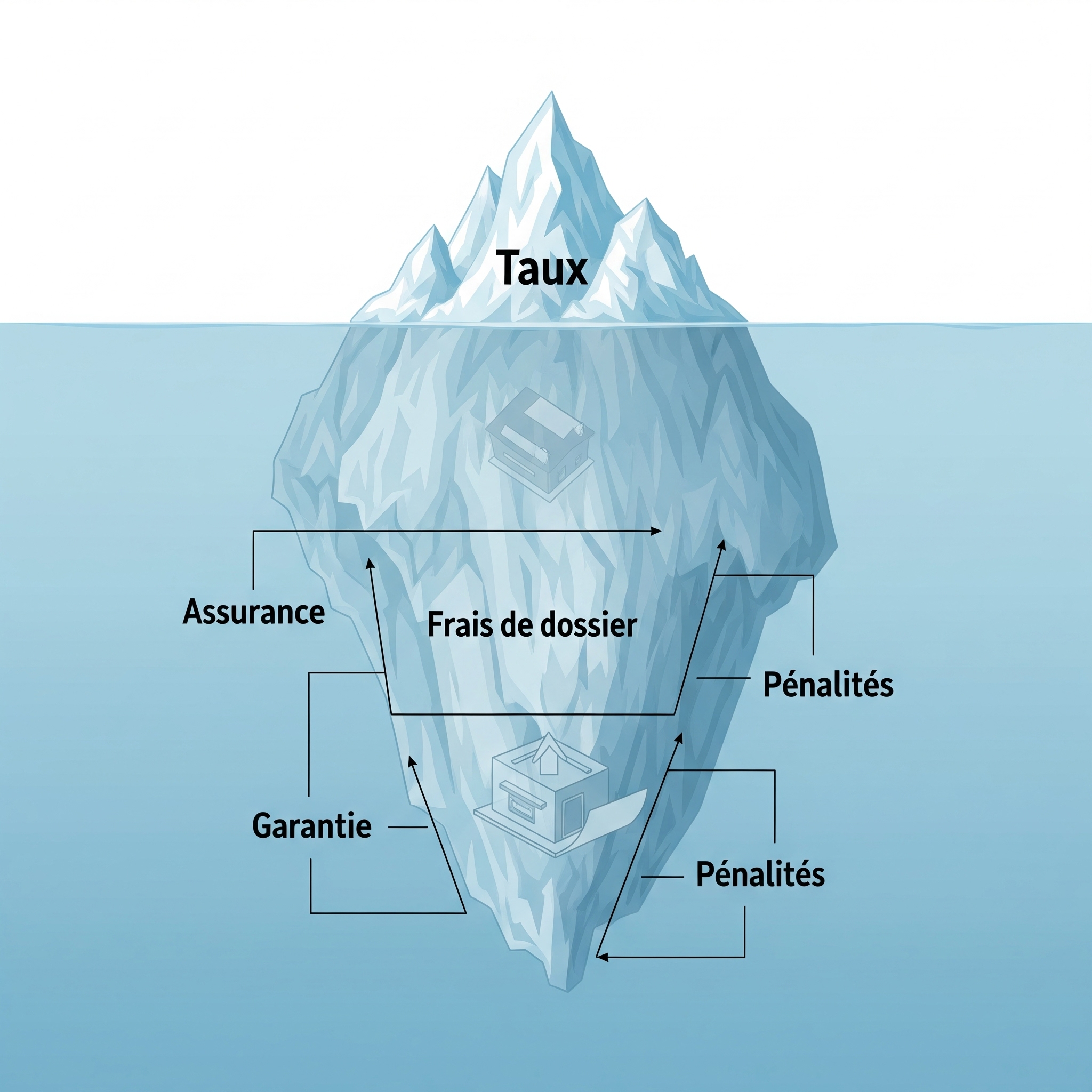

✔ Le taux n’est que la partie visible de l’iceberg

✔ Vous pouvez (et devez !) négocier bien plus : assurance, frais, options…

✔ Le coût total compte plus que le chiffre affiché

✔ Un courtier vous fait gagner de l’argent, du temps et de la sérénité

🗓️ Envie d’un décryptage complet de votre projet ?

Je vous propose un premier échange pour :

- Étudier votre capacité d’emprunt

- Comparer les solutions bancaires possibles

- Et voir ensemble ce qu’on peut optimiser (vraiment)

👉 Prenez votre RDV ici, c’est offert et sans engagement

Laisser un commentaire